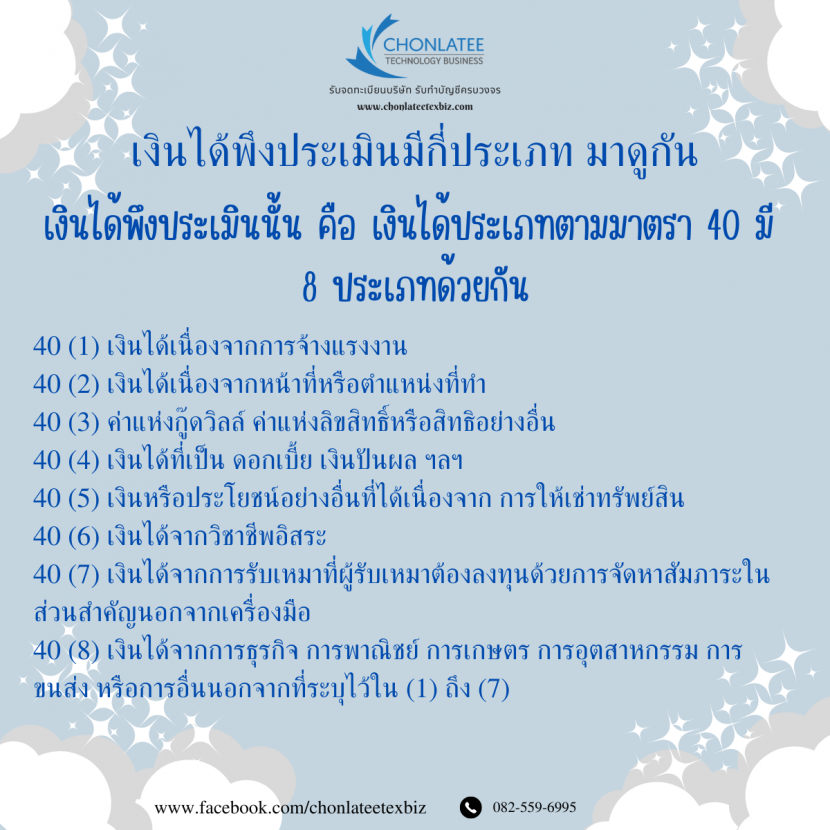

มาตรา 40 เงินได้พึงประเมินนั้น คืออะไร เรามีคำตอบ

มาตรา 40 เงินได้พึงประเมินนั้น คือ เงินได้ประเภทต่อไปนี้ รวมตลอดถึงเงินค่าภาษีอากรที่ผู้จ่ายเงินหรือผู้อื่นออกแทนให้สำหรับเงินได้ประเภทต่าง ๆ ดังกล่าว ไม่ว่าในทอดใด (1) เงินได้เนื่องจากการจ้างแรงงานไม่ว่าจะเป็นเงินเดือน ค่าจ้าง เบี้ยเลี้ยง โบนัส เบี้ยหวัด บำเหน็จ บำนาญ เงินค่าเช่าบ้าน เงินที่คำนวณได้จากมูลค่าของการได้อยู่บ้านที่นายจ้างให้อยู่โดยไม่เสียค่าเช่า เงินที่นายจ้างจ่ายชำระหนี้ใดๆ ซึ่งลูกจ้างมีหน้าที่ต้องชำระ และเงิน ทรัพย์สิน หรือประโยชน์ใดๆ บรรดาที่ได้เนื่องจากการจ้างแรงงาน (2) เงินได้เนื่องจากหน้าที่หรือตำแหน่งงานที่ทำ หรือจากการรับทำงานให้ ไม่ว่าจะเป็นค่าธรรมเนียม ค่านายหน้า ค่าส่วนลด เงินอุดหนุนในงานที่ทำ เบี้ยประชุม บำเหน็จ โบนัส เงินค่าเช่าบ้าน เงินที่คำนวณได้จากมูลค่าของการได้อยู่บ้านที่ผู้จ่ายเงินได้ให้อยู่โดยไม่เสียค่าเช่า เงินที่ผู้จ่ายเงินได้จ่ายชำระหนี้ใดๆ ซึ่งผู้มีเงินได้มีหน้าที่ต้องชำระ และเงิน ทรัพย์สิน หรือประโยชน์ใดๆ บรรดาที่ได้เนื่องจากหน้าที่หรือตำแหน่งงานที่ทำ หรือจากการรับทำงานให้นั้นไม่ว่าหน้าที่ หรือตำแหน่งงาน หรืองานที่รับทำให้นั้นจะเป็นการประจำหรือชั่วคราว (3) ค่าแห่งกู๊ดวิลล์ ค่าแห่งลิขสิทธิ์หรือสิทธิอย่างอื่น เงินปี หรือเงินได้มีลักษณะเป็นเงินรายปีอันได้มาจากพินัยกรรม นิติกรรมอย่างอื่น หรือคำพิพากษาของศาล (4) เงินได้ที่เป็น […]